もしもの事故やトラブル時の備えとして、自動車を運転する人であれば加入している自動車保険。保険会社によってサービス内容や料金プランが違うため、数ある商品の中から自分にあった最適な商品を選ぶことができる。

これまで走行距離や事故履歴などで保険料が変わる等級制度はあったが、この保険の仕組みが大きく変わろうとしている。世界で注目の「テレマティクス保険」を考える。

次世代型自動車保険「テレマティクス保険」とは

テレマティクス保険とは、走行距離や運転特性などを「テレコミュニケーション(通信)」と「インフォマティクス(情報工学)」を利用して分析した情報をもとに保険料を算定する自動車保険のこと。テレマティクス保険は、走行距離に連動して保険料が変動する「PAYD型(実走距離連動型)」と急発進や急ブレーキなど、運転動作によって保険料が変化する「PHYD型(運転挙動反映型)」の大きく2つに分けられる。

基本的には、ドレイブレコーダーやカーナビ、スマホなどが位置情報や運転特性などの運転情報をデータセンターへ送信。データセンターでは、受信した運転情報をもとに保険料の算定を行う。これにより、契約者に最適な保険料を請求することが可能になり、安全運転をしている人ほど保険料が安くなっていくという仕組みだ。

これまでのように走行距離や事故履歴などではなく、日々の積み重ねが信用となり、その信用スコアによって保険料が変動する。

収集された運転データは保険契約者に共有されるので、自分の運転情報を数値やグラフで確認することもできる。自分では気づかなかった危険な動作などが確認できることによって運転技術の向上につながる。そのほかにも、事故率が高い高齢者の運転情報を家族が確認できるため、データをもとに免許返納を家族で考えるきっかけにもなりえる。

単に保険料を安くするだけではなく自分の運転技術を見直す機会となり、事前に事故のリスクを減らすことが出来るのではないかと期待されている。

海外の普及率と日本の現状に大きな違い

テレマティクス保険はアメリカをはじめ、イタリアやイギリスなどの海外では注目され、着々と導入が進んでいる。

テレマティクス保険が注目されるようになったのは、1992年からアメリカの保険会社Progressiveが他社に先駆け、テレマティクス保険の研究や実証実験に着手したのがきっかけ。研究の結果、走行距離が交通事故のリスクに関係していることを明らかにし、2004年には初のテレマティクス保険であるPAYD型の商品「TripSense」の販売を開始した。さらに、走行距離以外の運転情報と交通事故の関係についての研究や実証実験も行うようになり、2011年にはPHYD型の自動車保険が誕生した。

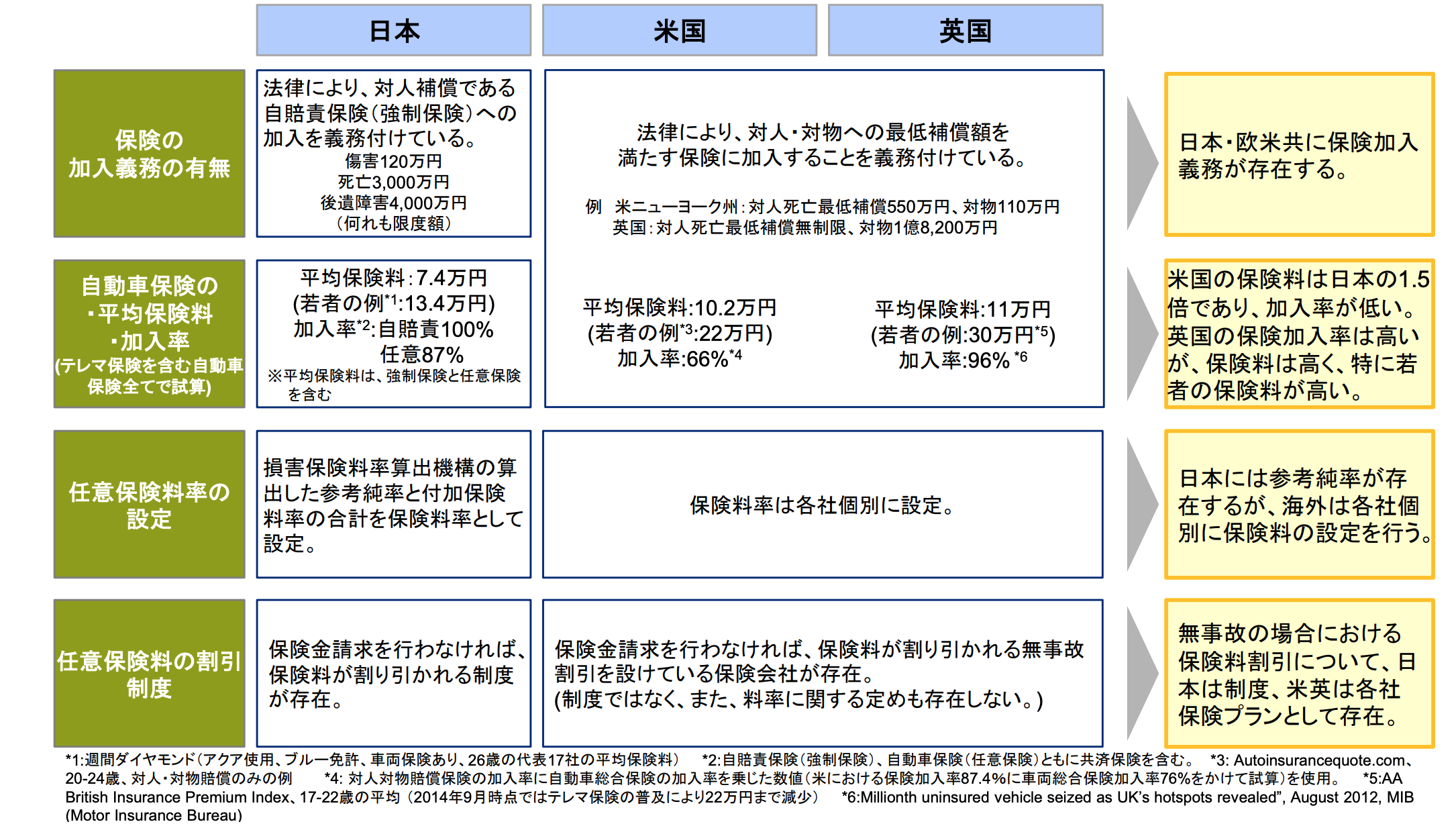

アメリカでテレマティクス保険の開発や普及が進んだ背景の一つとして、自動車保険の加入率の低さが挙げられる。日本と比べると保険料は約1.5倍*1と高いことが原因の一つで、少しでも料金を抑えられる自動車保険の提供を進める必要があった。個人情報の取り扱いという問題はあるものの、安全運転の意識が高まり事故の抑制にも繋がることから、政府が加入を推奨。イギリスやイタリアなどでもテレマティクス保険の加入者が年々増加。2020年には自動車保険のおよそ3割を占めることが予想される。

そんな、世界的に注目されているテレマティクス保険は、日本でも導入が始まっている。例えば、あいおいニッセイ同和損保では、保険料を「基本保険料」と「運転分保険料」で構成する「タフ・つながるクルマの保険」を提供。運転分保険料とは、実際の走行距離から保険料を定め、運転スコアに応じた割引を適用した料金のこと。ドライブレコーダーにより、運転スコアを保険料に反映するという点でいうと国内初のテレマティクス保険である。そのほかにも、損保ジャパン日本興亜では、自動車保険加入前に専用アプリ「ポータブルスマイリングロード」内の運転診断を行うことで、運転スコアに応じて最大20%の割引を得られる「安全運転割引」を提供している。

日本ではなぜあまり知られていないのか?

さまざまなメリットのあるテレマティクス保険だが、なぜ海外と比べると日本での導入はそれほど進んでいないように見えるのか。その理由の一つとして、保険制度の違いが挙げられる。日本では、自動車の購入や車検時に加入や継続が法律で義務付けられている「自賠責保険」と、自賠責保険では補えない部分をカバーする「任意保険(自動車保険)」がある。簡単に説明すると自賠責保険で補償されるのは人間のみであり、建物や車に対する補償は一切ない。しかし、任意保険は、自賠責保険では補償されない建物や車なども補償対象となる。このように日本では、加入が義務付けられている自賠責保険に加え、その上乗せとして任意保険に加入する流れが一般的だ。そしてその保険の種類もそれほど豊富ではない。

一方、アメリカでは、日本でいう自賠責保険のような国の制度が存在しない代わりに、各州ごとに「自動車保険最低補償条件」を定めた法律が存在する。それにより、条件を満たした保険に加入する必要がある。また、多くの保険会社は、補償額に制限があることが多く、加入する自動車保険の選定は慎重にならざるをえない。

新型コロナウイルス感染症(COVID-19)というこれまでにない衝撃を私たちが受けた今、新しいタイプの保険の登場を契機に、見直すタイミングに来ているのかもしれない。

テレマティクス保険を使えば、リアルタイムで位置情報を確認できることで、事故や緊急事態発生時に警察や消防、ロードサービスなどへ迅速に位置情報を共有できる。セキュリティー面の対策が施され、個人情報の取り扱いの問題を解決することができれば保険料の算定だけではなく、新たなサービスへ繋がることも予想できる。その点でテレマティクス保険の考え方は保険という枠組みを超えて、私たちの暮らしを変えるきっかけになりえるサービスの原型と言えるなるかもしれないのだ。

*1:「テレマティクス等を活用した安全運転促進保険等 による道路交通の安全(第9回 自動車関連情報の利活用に関する 将来ビジョン検討会(テーマⅠ))」(国土交通省自動車局安全政策課)

すべてのコメントを見る